Ja fa diversos anys que el tema de les pensions està ocupant espais importants en els mitjans quan abans era un tema pràcticament inexistent. Què ha passat amb les pensions? Doncs que des de fa anys s’ha posat en qüestió el sistema de finançament de les pensions públiques.

Article de Miren Etxezarreta a la revista Catàrsi, 19 de novembre de 2020

Ja fa diversos anys que el tema de les pensions està ocupant espais importants en els mitjans quan abans era un tema pràcticament inexistent. Què ha passat amb les pensions? Que des de fa anys s’ha posat en qüestió el sistema de finançament de les pensions públiques. Cosa que ha donat lloc a un ampli debat.

En aquest debat és important el paper que juga el Pacte de Toledo. El Pacte és una Comissió oficial, multilateral, que es va establir el 1995 per a comentar i establir recomanacions sobre el tema al Congrés. El Pacte realitzaria una ronda cada cinc anys i així va ser més o menys fins a 2019, en què la pandèmia va obligar a interrompre el seu treball. El 2020 la Comissió ha reprès el seu treball i el 27 d’octubre va presentar el seu Informe amb recomanacions sobre l’actuació aconsellada pels integrants del Pacte, que després de ser debatut amb els agents socials (CEOE i dos sindicats), serà la base perquè el Congrés disposi la nova normativa sobre pensions.

Un gran nombre de pensionistes a l’Estat espanyol no accepten els termes així plantejats i porten anys reivindicant millores en les pensions públiques i afirmant la seva sostenibilitat, en una lluita permanent de gran vitalitat i originalitat amb la qual han generat una gran dinàmica reivindicativa. El debat és agre i està aferrissat i han passat moltes coses que no podem recollir aquí. Hi ha molts materials escrits sobre el tema i a ells remetem al lector interessat (per exemple, al llibre: El cuento de las pensiones, d’Editorial Icària).

En aquest article ens limitarem a comentar l’Informe que la Comissió va presentar el 27 d’octubre, recollint únicament les recomanacions que suposen canvis principals d’aquesta Ronda del Pacte de Toledo, donant per coneguda la situació de les pensions fins a aquest moment. És obvi que els comentaris només seran parcials.

És curiós que l’Informe provisional de la Comissió no permanent de seguiment i avaluació dels acords del Pacte de Toledo es presentés públicament no sols enmig del fort creixement d’afectats per la pandèmia sinó també just a la vigília de la presentació en el Congrés dels Pressupostos de l’Estat per a 2021, element essencial de la governabilitat del país i tema de grans discussions. Després de més de quatre anys de debats per presentar al Congrés, «van haver» de coincidir totes dues presentacions, la qual cosa, sens dubte, va conduir amb el fet que el debat sobre les pensions quedés bastant arraconat pel políticament més important dels Pressupostos i la preocupació per la pandèmia. Aquesta coincidència, que permet diluir la incidència del tema, no és molta casualitat

Els assoliments

Gràcies a la lluita que els pensionistes porten des de fa diversos anys es pot constatar que en aquestes recomanacions s’han guanyat algunes batalles importants. Entre les més significatives, hi ha el reconeixement de la sostenibilitat de les pensions públiques i la seva revaloració segons l’IPC (revertint en part la reforma de 2013), així com la reducció del dèficit de la Seguretat Social (fins a 23.000 milions d’euros anuals), mitjançant l’assumpció dels costos de pensions no contributives per part del Pressupost de l’Estat.

Aquest últim aspecte que sembla podria resoldre el problema amb relativa facilitat és, no obstant això, fruit d’una separació de comptes molt arbitrària entre les de la Seguretat Social i el Pressupost públic. És molt probable que per raons comptables i polítiques sigui interessant la separació de comptes (que no es va establir fins al primer Pacte de Toledo de 1995), però això no ha de portar a considerar els dos ens com a antagònics, sinó que els dos són part de l’Estat. Realment tot consisteix a decidir en quin llibre s’apuntarà el saldo, però l’entitat de fons és la mateixa: l’Administració Pública. De totes maneres, pot ser útil diferenciar les despeses que no són estrictament de pensions, però que es carreguen a la Seguretat Social perquè proporciona un argument important en defensa de la sostenibilitat de les pensions.

Un element també important és la recomanació de triar els millors anys de cotització per a cobrir els 25 anys necessaris per a tenir dret a una pensió. La qual cosa és un avantatge perquè, com ara hi ha molts pensionistes que en accedir a la pensió ja estaven parats, els últims anys baixen de nivell les pensions futures. Però això no compensa l’augment de 15 a 25 anys per a calcular la pensió que va establir la reforma de 2011, i que alguns assenyalen és el pas previ per a passar a computar per tota la vida laboral. Amb el mercat de treball existent fins ara —veure més a baix—, com seran els 25 anys del treballador? Podrà reunir 25 anys de cotitzacions en aquest context de contractes laborals molt curts?

Finalment, algunes recomanacions s’orienten cap a altres avantatges també d’interès, com les referents a augmentar el topall màxim de les pensions, augmentar la lluita contra el frau, revisar les cotitzacions i prestacions dels autònoms, el règim de viduïtat, etc.

És a dir, la lluita dels pensionistes ha estat necessària i útil, mostrant clarament que una actitud activa i enèrgica per part dels jubilats és principalment el que ha millorat alguns aspectes importants de les pensions.

Però falten molts altres aspectes que només es guanyaran continuant el treball per a aconseguir-los. Entre ells el principal és que no s’han derogat les reformes de 2011 (PSOE) i la del 2013 (PP), —aquesta entrà en actiu i mig congelada—, que és una de les peticions més importants dels pensionistes. Comentaré breument també sobre alguns altres aspectes importants. Però primer, vegem alguns punts més enllà del sistema de pensions estrictament, però que sens dubte hi impacten.

Els ancians i ancianes, els pensionistes, els vells i velles d’aquest país, no han tirat la tovallola, seguiran en la bretxa, i com sempre han treballat per una societat justa i harmoniosa per a tots

El mercat de treball

Per a parlar de les pensions en aquest país, amb un sistema de repartiment en el qual les cotitzacions dels treballadors en actiu paguen les prestacions dels jubilats, és imprescindible observar primer el mercat de treball. Fins i tot abans de la pandèmia, resulta que tenim un mercat de treball amb molt d’atur, una enorme inestabilitat i precarietat laboral, un alt percentatge de joves sense ocupació i moltes dificultats per a tenir ocupació pels majors de cinquanta anys; molts treballadors pobres i moltes famílies pobres, una proporció alta de la població treballant en els serveis poc qualificats, com el turisme, i en la construcció, i gairebé un milió (més després de la pandèmia) en què tots els membres de la família estan a l’atur. I un acomiadament barat, quan no gratis, pels contractes temporals i precaris. És a dir, un mercat de treball desastrós per als treballadors.

Si es mira al futur l’evolució no es presenta més atractiva. Molts comentaristes consideren que disminuirà molt la necessitat de treballadors i serà cada vegada més difícil tenir una ocupació; uns altres creuen que el treball continua sent necessari. Però, en qualsevol cas, es dibuixen formes de treball i d’explotar al treballador noves que no asseguren ni remotament els drets socials: cada vegada els treballadors estan sotmesos a relacionar-se amb els seus ocupadors a través de contractes mercantils que no suposen l’assalarització i no cobreixen en absolut els drets socials. Semblen pocs, però són cada vegada més: en algun informe sobre els Estats Units diuen que un terç de la força de treball segueix aquests sistemes, i a Espanya, diuen des de la UE, que un 12,50% de la força de treball ha passat ja per experiències d’aquest tipus. No es pot plantejar un pla per a les pensions, que per definició són a llarg termini, sense incloure totes aquestes consideracions. De les quals hem vist molt poc en l’Informe que es limita a considerar el concepte tradicional de l’assalariat i de l’autònom.

És en aquest context que cal situar les recomanacions que ha presentat la Comissió del Pacte de Toledo.

Números o principis?

Generalment en parlar de pensions per a veure si són sostenibles es debaten els números, però, encara que aquests també importin, és més rellevant discutir els principis que els números concrets. Primer, l’impositiu: En les societats modernes totes les despeses de l’Estat se satisfan per mitjà dels impostos —els de l’exèrcit i la defensa, el cost del sistema polític i judicial, l’educació, la sanitat, les infraestructures, la diplomàcia…— Per què no han de satisfer-se també els de les pensions si és necessari? Que ens expliquin perquè no tenen els mateixos drets que la resta de la ciutadania.

No hi ha motiu pel qual les despeses dels pensionistes no es cobreixin de la mateixa manera que els de la resta de la població. Per què les pensions s’han de cobrir només amb els impostos de la població activa (les cotitzacions són imposats als treballadors i, a més, injustos) i totes les altres despeses col·lectives es cobreixen amb impostos? De fet, això suposa un sistema fiscal extremadament esbiaixat on els treballadors en actiu a més dels impostos generals —IRPF, IVA, gasolina, uns altres— paguen cotitzacions a la Seguretat Social, que són els majors impostos del país, quan cap altra despesa es cobreix d’aquesta manera.

Aquest sistema els ve molt bé als qui cobren beneficis pel capital perquè no contribueixen més que amb les cotitzacions socials al sosteniment dels ancians. Els altres impostos, per exemple, l’impost de societats, no entren per a contribuir al finançament de les pensions Per què els impostos generals no han de contribuir al manteniment dels ancians? És una subvenció als beneficis i ho haurien d’aclarir.

A més, encara que la separació de pressupostos pot ser comptable i políticament és útil, no oblidem que la Seguretat Social i l’Estat és el mateix. Per què separar així els comptes de l’Estat i la Seguretat Social? La separació correspon principalment a precisar el compte en la qual s’apunten. Poc més. I si el pressupost de la Seguretat Social no és suficient hauria de cobrir-lo l’Estat. La solució no consisteix en el fet que l’Estat faci préstecs a la Seguretat Social, com està fent ara, perquè els préstecs cal pagar-los i això posa la Seguretat Social en mans de l’administració de l’Estat, sinó cobrir les prestacions necessàries, perquè és un dret de ciutadania. El manteniment dels ancians correspon al conjunt de la societat, no sols als treballadors en actiu. Són part de la ciutadania i s’han de mantenir com els altres aspectes de la despesa pública amb els impostos generals.

Segon, el distributiu: El tema de les pensions no és un aspecte de finançament sinó de la distribució de la renda d’un país. El problema no és que no hi ha diners, sinó com es distribueix, es reparteix els diners que hi ha. Pel sistema de pensions els jubilats participen de la riquesa social que van contribuir a crear. Per què es limita la seva participació al que és possible només amb les contribucions? Gràcies al sistema de pensions molts jubilats viuen decentment i ajuden a les seves famílies. Quan es diu que no hi ha diners per a les pensions públiques, es vol condemnar als ancians a la pobresa? Si les pensions no els permeten cobrir despeses com es mantindran? Podran sostenir-los els fills que avui necessiten ser ajudats pels seus pares? Si no hi ha diners per a les pensions no serà perquè els salaris dels quals cotitzen són massa baixos? Per què no hi ha diners per a les pensions i sí per a altres coses com l’OTAN, l’exèrcit, els bancs l’Església, etc.?Tercer, el ideològic: El tema de les pensions no es deu a les crisis (financera i pandèmia), ve de més antic. Sorgeix a Xile amb Pinochet, el 1973, aprofitant un context favorable al neoliberalisme. Prové de les grans institucions internacionals: FMI, UE, OCDE i dels poders financers, que volen obtenir beneficis amb els diners de les pensions.

A l’Estat espanyol, des de 1988 s’estan «reformant» les pensions, gairebé sempre per a disminuir-les. Gràcies a les potents lluites dels pensionistes s’han aconseguit les millores que hem assenyalat, però és poc més que tornar al que hi havia abans. Ara, l’Informe actual del Pacte de Toledo recomana algunes mesures perilloses per als pensionistes. Entre les quals destaquen: 1) la prolongació voluntària de l’edat de jubilació mitjançant incentius; 2) estímuls a les pensions privades d’empresa; 3) la reforma del sistema de cotització d’autònoms.

Prolongació voluntària de l’edat de jubilació mitjançant incentius econòmics

La Comissió assenyala explícitament que considera positiva la prolongació de la vida activa de la ciutadania. Sosté que és necessari incentivar la prolongació voluntària de la vida laboral més enllà de l’edat ordinària de jubilació. Semblen haver oblidat que hi ha cinc milions d’aturats, joves en la seva majoria.

El tema de l’anomenada crisi de les pensions públiques cal situar-lo en els interessos financers que volen aprofitar les grans masses de diners que es mouen amb les pensions per a obtenir més beneficis privats

Com anteriorment el fet d’augmentar l’edat de jubilació va ser motiu de moltes lluites, ara provaran de forma més subtil: introdueixen l’augment de l’edat de jubilació voluntària. Això vol dir introduir un incentiu econòmic per a què els treballadors continuïn treballant voluntàriament després de l’edat de jubilació. Però amb això ignoren totalment el caràcter del mercat de treball. Consideren que el treballador és lliure per a triar el que vol fer en el seu ús. Però dista molt en aquest cas. El treballador difícilment té aquesta llibertat quan es tanca o reestructura una empresa i l’única sortida és la jubilació anticipada o quan l’empresa acomiada al treballador o li força a marxar-se perquè li sembla major (trasllats, disminucions de categoria, «incentius» per a què se’n vagi). Cal tenir en compte que en el context en què vivim, un treballador de més de 45 anys sap que si perd la seva ocupació no tindrà una altra feina i en cas d’aconseguir-ho segurament és precari o temporal. Tot això ens porta a plantejar que si les pensions són baixes i no poden viure amb elles, on està la llibertat del pensionista, és realment «voluntari» el fet de continuar treballant?

Clarament, els que acceptin aquesta voluntarietat perden bastant diners. Si fem uns càlculs preliminars, sobre supòsits encara molt crus perquè no es coneix la proposta, resulta que si es proporciona un incentiu del 5% sobre la pensió a qui continuï treballant als 67 anys, si decideix treballar 5 anys més —fins als 72 anys—, amb una pensió de 1.000 euros al mes, el pensionista perd 3.366,6 euros a l’any any, (240,00 € al mes), si viu 20 anys més, o 4.684,61 euros a l’any (334,61 euros al mes) si viu només 15 anys més. Clar que llavors disposarà del salari pel seu treball, però perd respecte a la pensió. Per a no perdre hauria de viure fins als 89 anys o fins als 91, o l’incentiu sobre la pensió hauria de ser del 32% al 37%. Són xifres només molt aproximades, però per aquí van els càlculs.

Tot això suposa també dividir als pensionistes entre aquells que tindran pensions normals i els que les tindran més altes perquè treballen més anys, amb greus repercussions en el moviment reivindicatiu.

Un element que no ha quedat clar és la recomanació respecte als pensionistes amb discapacitat: per a aquests assenyalen la conveniència de permetre la compatibilitat entre jubilació i treball assalariat, la qual cosa ja és en si mateix difícil d’entendre, però temem que en l’Informe es percep també la direcció de futur per a tots els pensionistes:

«Cal introduir esquemes de major permeabilitat i convivència entre la

vida activa i passiva, que permetin i incrementin la coexistència de salari i pensió.

Resulta adequada, en la mateixa línia que altres països del nostre àmbit, una major

compatibilitat entre percepció de la pensió i percepció del salari per activitat

laboral, avui molt restringida i que no incentiva la continuïtat laboral».

Serà per a permetre que el Sr. Fainé prossegueixi en les seves tasques de direcció de CaixaBank encara que tingui més de 67 anys? Sembla còmic però, no serà més aviat que volen veure als treballadors espanyols ajudant a omplir les bosses a les caixes dels supermercats com passa als Estats Units? Si una persona ha treballat tota la seva vida, per què ha de continuar treballant en la seva jubilació? No és perquè la pensió no és suficient?

Estímul a les funcions privades d’empresa

El tema de l’anomenada crisi de les pensions públiques cal situar-lo en els interessos financers que volen aprofitar les grans masses de diners que es mouen amb les pensions per a obtenir més beneficis privats. Encara que avui no és l’objectiu d’aquest article, caldria comentar molt per sobre el desastre que són les pensions privades per als pensionistes (molt arriscades, amb pèrdues per la inflació i molt cares), però la Comissió les veu complementàries, com a molt positives. Cosa que vol dir que accepten que les pensions públiques no són suficients. Aquestes pensions «complementàries» consisteixen en què els pensionistes contractin plans de pensions privades amb les institucions financeres, privades també.

En les recomanacions de l’Informe sobre aquest tema només hi ha una novetat, però molt important i molt greu, ja que, seguint el model del Banc Mundial, s’aposta per impulsar la implantació efectiva de plans complementaris d’empresa, que «prioritàriament» hauran de ser sense ànim de lucre. Les pensions d’empresa consisteixen en un compromís de realitzar pensions privades per a tots els membres d’una empresa, si bé de nominació individual.

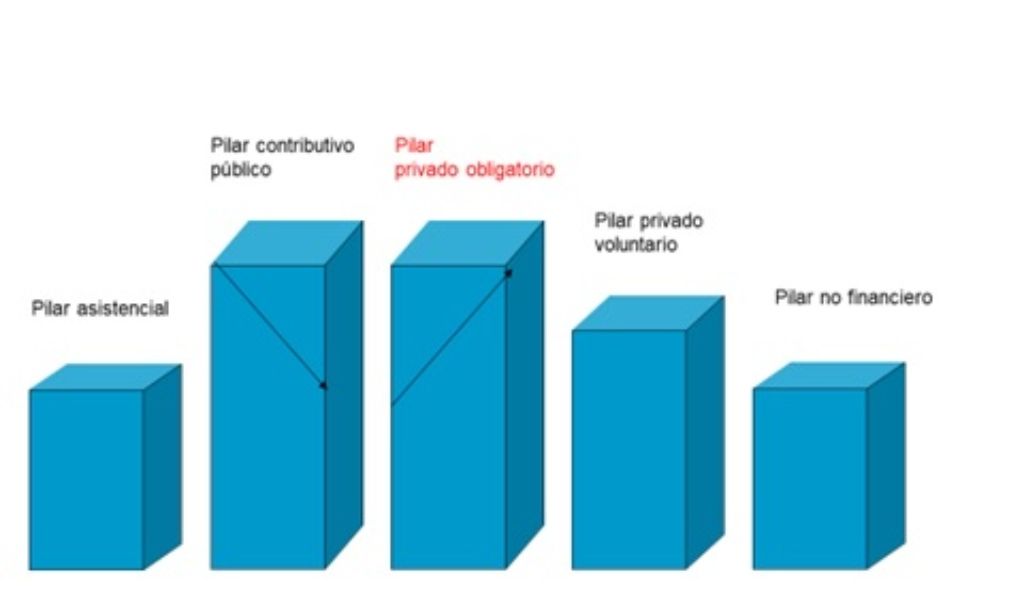

Segons el Banc Mundial el sistema ideal hauria de ser el del gràfic de sota (s’han afegit les fletxes que indiquen la direcció en què el Banc Mundial vol que evolucionin les pensions: les pensions públiques contributives haurien de disminuir i augmentar les del pilar privat obligatori):

Fins ara, per a estimular les pensions privades el Govern concedia una desgravació fiscal a l’IRPF que podia arribar fins als 8.000 euros anys a l’any a les persones que contractessin un Pla de pensions privat. Els pensionistes han discutit molt aquestes desgravacions, rebutjant-les. Actualment l’Informe recomana disminuir les desgravacions per pensions individuals (es preveu que del màxim de 8.000 a 2.000 euros), però… augmentaran els estímuls a les pensions col·lectives d’empresa (fins als 10.000 euros). Si no vols tassa, tassa i mitja!

Per als ens financers és molt convenient aconseguir que es realitzin pensions de grans empreses per a tota la plantilla en lloc de concloure un gran nombre de pòlisses individuals. Encara que els treballadors puguin renunciar a elles no sol ser freqüent perquè és administrativament i social complicat. Aquestes pensions privades d’empresa s’estableixen generalment a través de convenis col·lectius. És «curiós» que els empresaris no acostumin a oposar-s’hi, encara que posen el crit al cel si es fa cap referència a augmentar la cotització a la Seguretat Social D’altra banda, en aquests convenis, els sindicats tenen sempre un paper important. Quan els sindicats accepten aquesta pràctica es converteixen en còmplices de la privatització de les pensions (fa diversos anys que es troben signant convenis d’aquest sistema), i les desgravacions que recomana aquest Informe augmenten la seva importància. Es proposen els sindicats continuar estimulant les pensions privades? s’atreveixen a impulsar obertament la privatització de les pensions? Si tant els preocupa l’estalvi dels treballadors, per què signen per establir fons que depenen del capital financer? Perquè sí que hi ha alternatives: Podrien establir perfectament un sistema públic d’estalvi per als treballadors similar al que secunden amb els ens privats. Els ha convençut el neoliberalisme que sempre és millor el sector privat que el públic? És bastant trist contemplar als sindicats vinculats a la privatització d’un dret social tan important.

Com a pensionistes, començant pels propis interessos. Són persones ciutadanes com els altres i els seus drets s’han de finançar amb impostos si les contribucions no basten.

A més, fa bastanta por aquest paràgraf de l’Informe: «D’igual manera, hauran de millorar-se els beneficis fiscals de les aportacions realitzades a fons i plans de pensions, en la seva modalitat d’ocupació; en particular, establint estímuls fiscals addicionals en la regulació de l’impost de societats. A què es refereixen? Disminuirà la fiscalitat de les empreses amb esquemes de pensions privades? És de témer.

Així mateix la UE ha elaborat recentment el projecte PEPP: Proposta sobre un Projecte Paneuropeu de Pensions Individuals, dels quals pretén reunir fins a 700.000 milions d’euros de dipòsits i per al qual està disposat a participar en el pressupost amb sumes importants. Com diuen que no hi ha diners per a les pensions públiques, però estan disposats a donar suport a les privades?

Les pensions d’empresa vinculen al treballador a l’empresa, què passarà si es vol canviar d’empresa, perdrà la pensió privada? Segurament perquè això no succeeix, és possible que s’estigui preveient ja per al futur algun sistema que permeti al treballador emportar-se l’import acumulat i reforçar la privatització de les pensions juntament amb l’acomiadament més barat o gratis, a través de la fórmula denominada la motxilla austríaca, que sembla que afavoreixen importants membres del Govern i de la classe política i empresarial d’aquest país.

D’altra banda, si en un país no hi ha diners per a les pensions públiques, com n’hi ha per a les privades? Perquè la riquesa que es produeix al país és una, pública i/o privada, només un sistema econòmic fa que aparegui dividida. Això mostra amb claredat que el tema de les pensions és un tema de distribució de la renda, no de falta de recursos Per què hi ha diners per als quals posen els seus diners en els bancs i no per als que posen els seus diners en l’Estat?

Què tal una auditoria a fons dels comptes de la Seguretat Social amb agents socials per cada Ronda?

Hi ha molts més aspectes que es podrien comentar —l’interès a equilibrar el pressupost de la Seguretat Social per a 2023, l’enduriment de les jubilacions anticipades, la cotització i prestacions als autònoms, la revisió de les pensions per a les vídues, etc.— però les limitacions d’espai ho impedeixen.

A tall de conclusió

La lluita dels pensionistes ha aconseguit conquerir alguns elements importants. Això mostra que la lluita és necessària i és útil. Que es poden millorar les pensions. I, encara que no són ingenus respecte al que és l’Estat, tenen menys dubtes, esperen influir més en les decisions públiques que en els ens financers que gestionen les pensions privades.

El que suposa que cal continuar lluitant per les pensions i la societat que es desitja. Com a pensionistes, començant pels propis interessos. Són persones ciutadanes com els altres i els seus drets s’han de finançar amb impostos si les contribucions no basten. Les pensions les ha de finançar tota la societat i no sols els treballadors actius. D’una altra manera és una subvenció «oculta» al capital, que no paga pel manteniment dels pensionistes.

Però no es tracta de quedar-se aquí. Els processos socials no són irreversibles. I les relacions laborals estan experimentant enormes canvis que cal tenir en compte. Els pensionistes veuen i accepten la necessitat de modificar el discurs i els sistemes de drets socials —entre ells les pensions— i més en una època en la qual cada dia hi ha menys ocupació i és més precària. La pensió és un dret de ciutadania. Cal anar canviant de veure la pensió com un dret per haver treballat a plantejar-la com un dret de ciutadania. Però en una direcció molt diferent de la que planteja la Comissió del Pacte de Toledo. Cal modificar el sistema de pensions cap a un sistema públic, universal i no vinculat a l’exercici del treball. Existeixen diverses fórmules per a això.

Els pensionistes volen també ser partícips en totes les lluites per una societat justa i harmoniosa. Els ancians i ancianes, els pensionistes, els vells i velles d’aquest país, no han tirat la tovallola, seguiran en la bretxa, i com sempre han treballat per una societat justa i harmoniosa per a tots, es proposen continuar fent-ho.

Saben el que volen. Són grans, però no estan morts. Han estat sempre actius i ho continuaran sent. Ni la COVID-19 ni els Informes els impediran continuar lluitant per una societat justa i feliç per a tots.